2025년 3월, 은 가격이 온스당 34달러를 돌파하며 투자자들의 시선을 사로잡고 있다. 글로벌 경제가 전력, AI, 전기차에 몰두하면서 은 수요가 폭발적으로 늘고, 공급 부족은 갈수록 심화되고 있다. 오늘은 은 광산 기업 중 나는 왜 SVM(Silvercorp Metals Inc.)에 투자 했는지, 특히 공급 부족 전망과 산업 활용을 중심으로 파헤쳐 보려 한다

글로벌 경제와 은의 부상

2025년 3월, 세계는 급변 중. 중국과 유럽은 경기 부양에 힘쓰고, 미국은 트럼프 주도의 경제·안보 재편을 추진 중이다. 이런 가운데 이미 태양광, AI, 전기차 산업이 급성장했지만 중국의 경제부양이 은 수요를 더 치솟게 할 예정이다.

- 태양광: 중국은 세계 태양광 패널의 70% 이상을 생산하며, 패널 1MW당 20kg의 은이 필요.

- AI: 데이터센터와 반도체 칩에서 은의 전도성이 필수적. 2025년 데이터센터 전력 수요는 1,000TWh를 넘을 전망(BofA Global Research, 2024).

- 전기차: 차량 1대당 25~50g의 은이 사용되며, 2025년 1,800만 대 판매로 약 560톤 수요가 예상.

- 귀금속: 금과 함께 인플레이션 헤지 수단으로, 중앙은행과 개인 투자 수요도 증가 중.

문제는 공급이다. 2024년 글로벌 은 생산은 약 8억 2천만 온스였지만, 수요가 이를 초과하며 2025년에도 부족이 지속될 전망이다. 은 가격은 현재 31~32달러에서 지난주 34달러로 뛰었고, 전문가들은 40달러 돌파를 예상하고 있다.

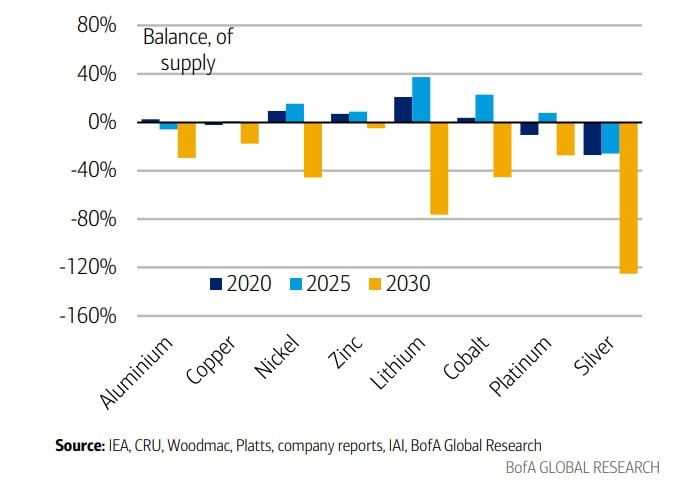

은의 공급 부족, 그래프로 확인

BofA Global Research(2024 보고서)의 2020~2030년 광물 공급-수요 그래프를 보면, 은의 부족이 두드러진다:

- 2020~25년: 수요가 공급대비 40%이미 부족한 상황

- 2030년: 120%까지 악화 전망.

구리(-20%), 리튬(-80%)보다 훨씬 심각한 수준이다. 태양광, EV, AI 수요 급증과 공급 제약이 맞물린 결과로, 5년 내 공급 증가 가능성은 낮아 은 가격 상승 압력이 커지고 있다.

공급 측 제약, 해결책은 요원

은은 주로 구리, 납, 아연 채굴의 부산물로 얻어져 독립적 공급 확대가 어렵다.

- 신규 광산 부족: 개발 주기(7~10년)와 ESG 규제로 지연.

- 기존 광산 감소: 남미(페루, 멕시코) 환경 규제로 생산량 감소, 채굴 등급 하락.

- 재활용 한계: 2023년 회수량은 수요의 20% 미만.

>>결론적으로, 2030년까지 공급 부족이 지속될 가능성이 높아 보인다.

SVM, 은광 업체 중 왜 특별할까?

SVM은 캐나다 본사를 둔 은 중심 광산 기업으로, 중국 내 Ying 광구에서 은, 납, 아연을 생산한다. 경쟁사(FSM, HL, CDE)와 비교해 보았다.

- 중국 산업 수요와의 직결성

SVM은 중국 내 광산으로 태양광, EV, AI 붐을 바로 반영할 수 있다. 중국이 글로벌 생산 허브인 점을 감안하면, FSM(멕시코), HL(북미), CDE(북미·멕시코)보다 유리해 보인다. - 생산 구조와 수익성

SVM은 연간 약 650만~700만 온스의 은을 생산하며, 수익의 30~40%를 은에서 얻는다. 납(40~50%)이 주 비중이지만, 은 가격 10% 상승 시 매출 3~4% 증가로 주당순이익(EPS)에 강한 레버리지 효과가 있다고 보인다 - 지정학적 위치

캐나다 본사로 미국 제재와 거리 있으며, 트럼프 관세가 북미 기업(FSM, HL, CDE)에 더 큰 영향을 줄 가능성이 높다. 다만, 중국 내 운영은 미중 갈등 리스크를 동반 한다.

경쟁사 비교

SVM의 매력을 더 명확히 보기 위해 주요 은광 업체와 비교해 봤

- First Majestic Silver (FSM): 멕시코 기반, 은 중심성이 강하지만 중국 수요와 거리 있음.

- Hecla Mining (HL): 북미 중심, 안정적이지만 중국 연계성 낮음.

- Coeur Mining (CDE): 금 의존도가 높아 은 상승 수혜가 제한적.

결국, SVM은 중국 수요를 직접적으로 받을 수 있고, 비용 효율성이 있으며, 은 가격 민감도에서 나타낼 매출/이익 상승에서 두각을 나타낼 수 있으리라 봤다. 물론 중국의 경제 부양 정책이 강한 수요를 이끌어 주리라는 기대와 전제 하에.

은 부족 시대의 투자 기회: SVM vs. ETF vs. 실물 은

은의 공급 부족이 지속되면 가격 상승이 예상된다. 투자 옵션은 다음정도..

1. 은광업 주식 (SVM)

- 장점: 은 가격 20% 상승 시 마진 50% 이상 증가 가능, 중국 수요 반영.

- 단점: 운영 리스크, 미중 갈등 영향(생산 20~30% 감소 가능성).

2. 금은 선물 ETF (SLV)

- 장점: 선물 가격 1:1 추종, 유동성 높음.

- 단점: 레버리지 효과 없음, 롤오버 비용 발생.

3. 실물 은

- 장점: 인플레이션 헤지, 실물 자산 안정성.

- 단점: 보관 비용, 유동성 낮음.

난 은광업체, 그 중에서 SVM을 선택했다. 중국 태양광/AI/EV 산업이 2025년에도 20~30% 성장할 것으로 보이고, SVM은 이를 직접 반영할 수 있기 때문이다.

마무리

2025년은 은 시대의 개막을 알릴 가능성이 커 보인다.

BofA 전망처럼 공급 부족(-120%)과 중국 산업 수요가 맞물리며, SVM은 주요 수혜자로 떠오를 수 있겠다는 것이 투자 아이디어다. 여기에 은 가격 상승 시 강한 레버리지 효과를 기대할 수 있어 다소 공격적인 투자를 해본다.

다만, 미중 갈등 심화나 은 가격 변동성은 주의해야 할 변수

중국 경제 성장과 은 부족 시대를 믿으며, SVM이 그 중심에 설 것으로 기대한다.

아마 1~2년은 가지고 있지 않을까.