유럽 경제 부흥의 물결, 어디로 흐를까?

이전 글에서 2025년 유럽의 재정 확대와 경제 회복 가능성을 짚으며 지멘스(Siemens AG, SIE.DE)가 구조적 수혜를 받을 잠재력을 언급했다. 러시아-우크라이나 전쟁의 해결 조짐, 미국의 압박 속 유럽의 자립 노력, 그리고 독일의 1조 유로 재정 지출 결정은 유로존에 새로운 활력을 불어넣고 있음. 특히 독일의 5000억 유로 인프라 투자와 1000억 유로 기후 예산은 경제 부흥의 핵심 동력으로 떠오르고 있는데,, 이번 글에서는 지멘스의 최신 IR 자료(Q1 FY2025, 2025년 2월 13일 발표)를 깊이 들여다보며, 이 흐름에서 지멘스가 어떻게 빛을 발할지 추가 분석을 해보겠다.

최신 IR로 본 지멘스: EU 돈풀기 흐름과의 Align

지멘스는 독일 경제 재가동의 심장부에 서 있는 기업. Q1 FY2025 자료를 통해 유럽 돈풀기 정책과의 맞물림을 구체적으로 살펴보면, 몇 가지 두드러진 포인트가 눈에 띈다.

1. 스마트 인프라(SI): 전기화로 날개 달기

독일의 인프라 예산 5000억 유로는 교통과 에너지망 업그레이드에 집중. 여기서 지멘스의 스마트 인프라(SI) 부문은 핵심 플레이어로 떠오름:

- Q1 성과: SI 매출은 전년 대비 두 자릿수 성장(Double-Digit)을 기록했는데, 특히 전기화(Electrification)가 주도했습니다. 스마트 그리드와 재생 에너지 솔루션이 독일의 에너지 안보 강화에 딱 맞는 기술.

- 수혜 전망: 독일이 전력망을 현대화하고 재생 에너지 비중을 늘리면, SI의 수요는 2025년 내내 가속화될 가능성이 높다. 예를 들어, Compass Datacenters와의 다년 계약(최대 1500개 중압 전력 스키드 공급)은 이런 흐름을 활용한 실질적인 사례.

2. 디지털 인더스트리(DI): 제조업의 숨통

독일 제조업이 돈풀기로 다시 숨을 쉴 준비를 하고 있다면, 지멘스의 디지털 인더스트리(DI)는 그 숨통을 틔워줄 기술을 쥐고 있다:

- Q1 동향: 자동화 주문이 재고 소진(destocking) 막바지에 접어들며 회복 중이고, 소프트웨어 ARR(연간 반복 매출)은 두 자릿수 성장세를 이어감.

- Altair 효과: 최근 인수한 Altair(규제 승인 완료)는 산업 AI와 시뮬레이션 역량을 강화하며, 독일 제조업체들이 디지털 전환에 나설 때 필수 파트너로 지멘스를 자리매김하게 했음. Siemens Xcelerator 플랫폼(100개 이상 기업 활용 중)은 이 흐름을 가속화할 핵심 엔진.

3. 모빌리티(MO): 인프라 투자와의 시너지

교통 인프라에 대한 투자는 지멘스의 Mobility 부문에도 기회를 열어준다:

- Q1 현황: 주문은 8% 줄었지만, 이는 높은 비교 기준 때문, 수주 잔고는 여전히 118억 유로로 탄탄.

- 정책 연계: UK High Speed Rail(5.6억 파운드 규모) 같은 프로젝트는 독일의 철도 현대화(예: 수소 열차)와 유사한 맥락에서 유럽 전역으로 확장될 가능성을 보여주고 유럽의 확장정책이 교통망 투자를 자극하면, Mobility의 실적 반등은 가속화 될 수 있겠다는 생각.

4. 기후 대응: 지속 가능성의 선두주자

1000억 유로 기후 예산은 지멘스의 지속 가능성 역량과 직결된다:

- Q1 강조점: FY2024에 고객 CO2 배출량 1.44억 톤 감축, 자체 운영 CO2 60% 줄인 성과는 EU의 탄소 중립 정책과 완벽히 부합.

- 실질 사례: University of Kent의 탄소 절감 프로젝트(2030년까지 GHG 50% 감축)는 독일과 유럽의 기후 목표에 활용될 모델로 확장 가능성을 시사.

재무 현황: 돈풀기를 타고 날 준비

지멘스는 단순히 정책 수혜에 그치지 않고, 이를 실적에 반영할 재무적 준비를 갖췄다:

- 현금흐름: Q1 Free Cash Flow 17억 유로(IB 기준), 전체 16억 유로로 강력한 현금 창출력.

- 재무 건전성: Net Debt/EBITDA 0.7x, 연금 부채 0.9억 유로로 역사상 최저 수준. 이는 돈풀기 시대에 투자와 성장을 위한 유연성을 확보했다는 뜻.

- 수주 잔고: 118억 유로는 정책 집행이 본격화되면 매출로 빠르게 전환될 잠재력을 보여줌.

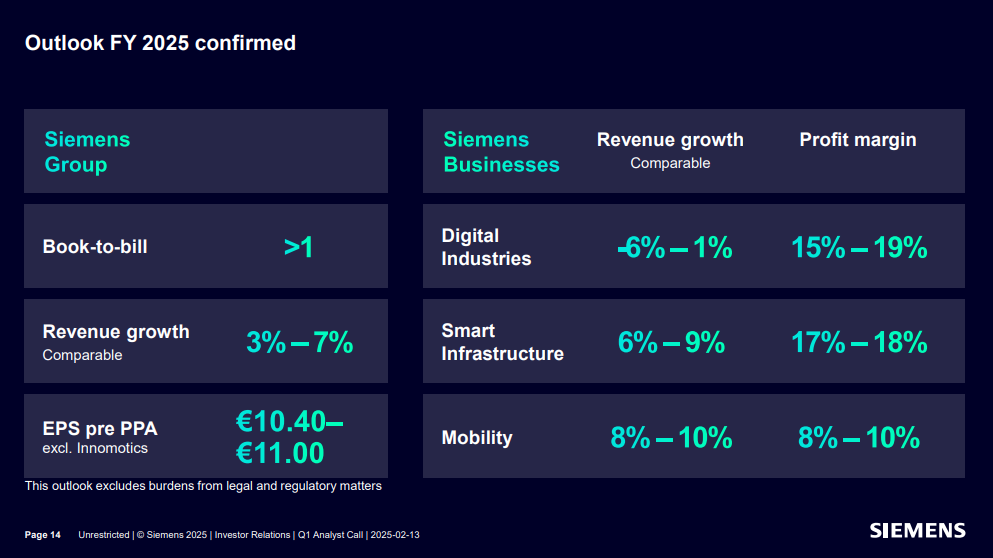

성장 잠재력: 전망치를 뛰어넘을까?

지멘스는 FY2025 매출 성장률 4~7%, 이익 성장률 5~10%를 전망했지만, 유럽 돈풀기가 뒷받침되면 더 높은 궤적도 가능해 보인다:

- 공격적 시나리오: 인프라와 제조 투자 확대 시 매출 8~12%, 이익 10~15%까지 뛸 여력이 있다고 판단.

- 촉매: Altair 인수 효과, DI 자동화 회복, SI와 Mobility의 정책 연계 프로젝트가 주요 변수.

결론: 유럽 부흥의 중심에서 빛날 기회

유로존의 재정 확대는 독일과 유럽 경제를 되살릴 역사적인 전환점. 지멘스는 스마트 인프라, 디지털 산업, 모빌리티, 지속 가능성으로 이 흐름의 핵심에 서 있다. 최신 IR 자료는 지멘스가 돈풀기 정책을 활용해 안정적인 기반 위에서 공격적인 성장을 노릴 준비가 됐음을 보여준다. 2025년 상반기 정책 집행이 본격화되면, 지멘스는 실적 반등과 함께 유럽 경제 부흥의 상징으로 떠오를 가능성이 높다고 봤다. 다소 보수적으로 보이는 컨센서스를 통해 투자를 통한 이익상승분에 여유가 있음을 느낀게 매력 포인트.

아래는 원문 첨부파일 참고 :